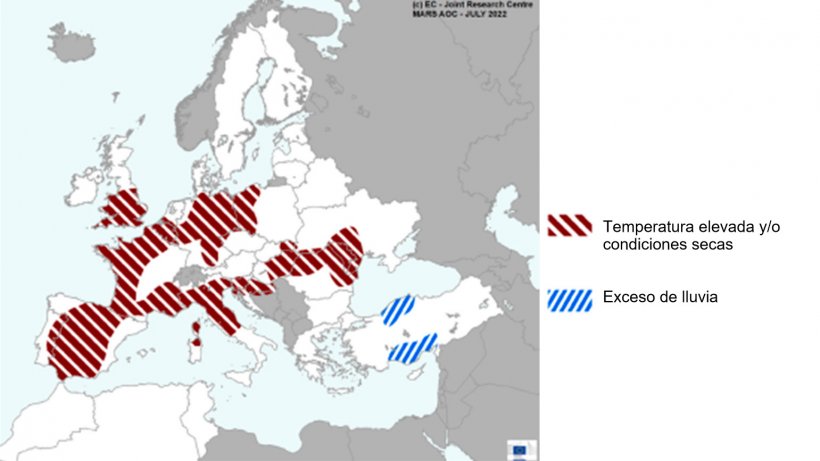

Este mes, se ha producido una caída generalizada de los precios de los cereales y las oleaginosas (a excepción de la harina de soya), debido a la liquidación de posiciones por parte de los fondos y al avance de las cosechas de los trigos y las cebadas en el hemisferio norte. Sin embargo, el bombardeo en el puerto de Odesa, las olas de calor y el problema de la disponibilidad de las mercancías, frenan la caída e, incluso, han provocado un repunte de los precios a final de mes.

Cereales

La firma del acuerdo entre Rusia y Ucrania, facilitado por Turquía y la ONU, para sacar grano a través de tres puertos ucranianos, trajo optimismo a nuestros mercados, aunque un día después de la firma, Rusia bombardeaba el puerto de Odesa.

Tanto en Europa como en los EEUU las temperaturas baten récords máximos, junto con una gran falta de agua, lo que repercute negativamente a los rendimientos de los cultivos, especialmente a los del maíz y la soya.

En Francia, las condiciones climáticas siguen siendo excepcionalmente calurosas y secas, lo que conlleva una reducción de las calidades de los cereales (tabla 1).

Tabla 1. Condiciones de cultivo en Francia a 1 de agosto del 2022 (fuente: FranceAgriMer 05/08/2022)

| Condiciones de los cultivos en Francia | ||

|---|---|---|

| Buena + Muy buena (semana 30 de 2022) |

Buena + Muy buena (semana 30 de 2021) |

|

| Trigo blando | 63 % | 74 % |

| Cebada de invierno | 62 % | 74 % |

| Trigo duro | 56 % | 65 % |

| Cebada de primavera | 48 % | 80 % |

| Maíz | 63 % | 90 % |

Pese a la reducción de la oferta (debida a los recortes de la producción de la OPEP y las sanciones a la exportación del crudo ruso), el precio del petróleo se ha debilitado en julio a causa de la alta inflación, las políticas sobre los biocombustibles y los rumores de una recesión económica a nivel mundial, junto a una reducción de la demanda (gráfico 1).

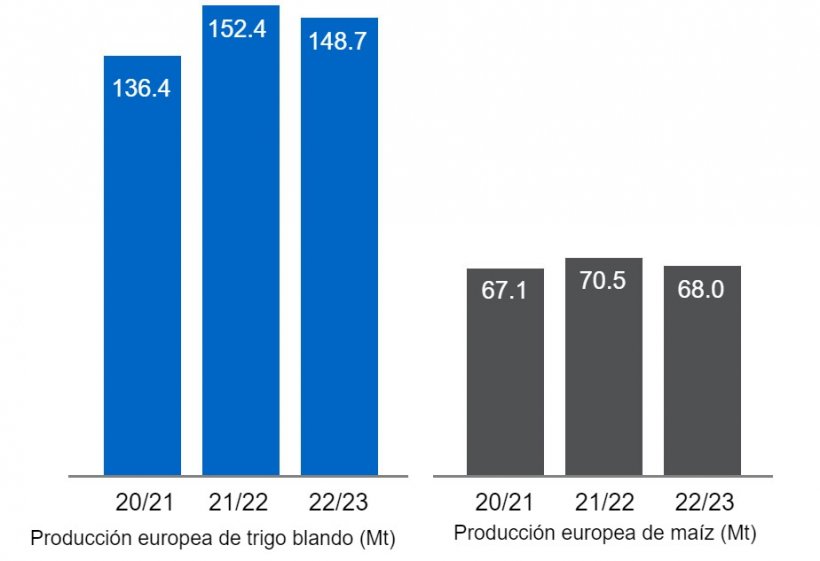

El informe de junio del USDA (tabla 2), reduce la producción mundial de trigo para la campaña 2022/23 en 1.8 Mt a 771.6 Mt (7,4 Mt menos que en 21/22), principalmente por la caída en Ucrania (-13.5Mt), Australia (-6.3 Mt), la UE (-3.7 Mt) y Argentina (-2.7 Mt), mientras que se recupera en los EEUU (+3.7 Mt), Rusia (+6.3 Mt) y Canadá (+12.3 Mt).

Para la misma campaña, sube la producción mundial de maíz en 0.1 Mt hasta los 1185.9 Mt (32 Mt menos en un año), por la bajada en Ucrania (-17.1 Mt) y en los EEUU (-15.5 Mt), mientras que sube en Argentina (+2 Mt) y Brasil (+10 Mt).

Tabla 2. Previsión del USDA de julio 2022 de la producción de cereales y variación respecto a la previsión de junio 2022 (Mt).

| 2020/2021 | 2021/2022 | |||

|---|---|---|---|---|

| Producción mundial (Mt) | ||||

| Trigo | 779 | 0.0 | 771.6 | 1.8 |

| Maíz | 1217.9 | 1.8 | 1185.9 | 0.1 |

| Producción europea (Mt) | ||||

| Trigo | 152.4 | 0.0 | 148.7 | 2.0 |

| Maíz | 70.5 | 0.0 | 68.0 | 0.3 |

Según el USDA, en 2021/22 la cosecha mundial de trigo sigue estable en 779 Mt (3.3 Mt por encima del 20/21). Y, para el maíz, la sube en 1.8 Mt, hasta los 1217.9 Mt, destacando que las importaciones se mantienen en la UE en 16 Mt y en China en 23 Mt.

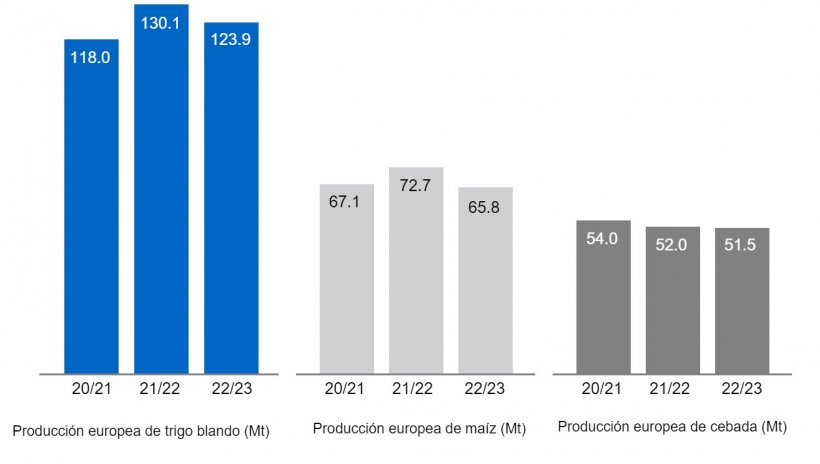

Tal como muestra el gráfico 3, este mes la Comisión Europea, para la campaña 2022/23, reduce la producción de trigo blando en 1.1 Mt (123.9 Mt), la del maíz en 5.9 Mt (65.8 Mt) y la de la cebada en 700 mil t (51.5 Mt), todas por debajo de los niveles de producción de este año. Para la campaña 2021/22, prevé que la producción de trigo blando siga estable en 130.1 Mt (12.1 Mt por encima de la campaña pasada), la de la cebada en 52 Mt (quedando 2 Mt por debajo del 20/21) y la del maíz en 72.7 Mt (5.6 Mt sobre el 2020/21).

Si miramos los diferenciales de precios, podemos ver que el maíz se sitúa sobre los 345€/t (27 euros menos desde junio) para el disponible en el puerto de Tarragona, el trigo sobre los 370 €/t para el disponible en el puerto de Tarragona (20 euros bajo el nivel del mes pasado) y la cebada destino Lleida en unos 330€/t (25 euros menos en un mes y 25 euros por debajo del nivel del maíz destino Lleida). La caída de los precios de los cereales se da por la liquidación de las posiciones largas de los fondos, junto a la presión de la nueva cosecha y el poco interés por parte de los compradores, donde la demanda es más bien nula para el trigo y la cebada.

El precio del trigo nacional se sitúa 8 euros por debajo del de puerto, con el francés al mismo nivel a 362 €/t, y, el maíz nacional se encuentra 10 euros sobre el del de puerto y 5 €/t por debajo del francés.

Oleaginosas

El precio de la harina de soya aumenta 52 €/t, hasta los 580 €/t, siguiendo la subida de los futuros, que se apoyan en la compra de los fondos, mientras que el precio de la harina de girasol cae 20 €/t a 355 €/t (a pesar de estar en el contexto actual de crisis, y siendo Ucrania el principal productor de girasol a nivel mundial) y seguimos sin oferta de harina de canola, por falta de disponibilidad.

Durante este mes de julio, el precio del aceite de soya pierde 5 €/t, el de palma 190 €/t, debido a la política de exportaciones de Indonesia y la grasa animal a 360 €/t, en su lucha contra la palma por entrar en las formulaciones, aunque los consumos tan elevados de maíz limitan su inclusión, y, a pesar de que su producción sigue siendo baja.

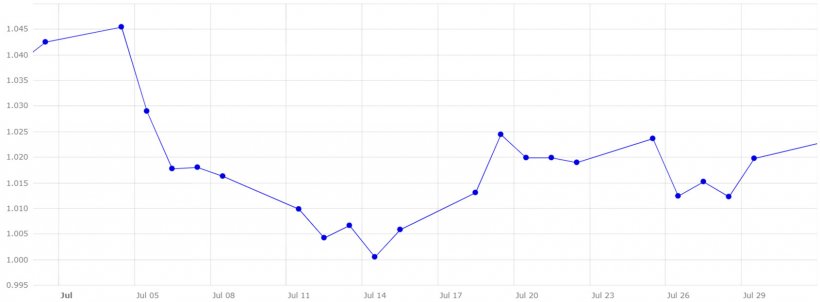

Cambio euro/dólar

Durante el mes de julio, el euro se debilita frente al dólar (gráfico 4).

Este mes el eurodólar ha caído en un 2,2%, alcanzando la paridad con el dólar por primera vez en 20 años. La gestión de la FED contrastó con la pasividad del BCE, que acabó subiendo los tipos de interés en 0,50 puntos, el pasado 21 de julio.

Durante este próximo mes de agosto, deberemos de seguir pendientes del COVID-19, el conflicto bélico entre Rusia y Ucrania, de la evolución de los precios del petróleo, la energía y los fletes marinos, la inflación, el alza de los tipos de interés en los EEUU y la UE, la posible recesión económica y del próximo reporte del USDA del 12 de agosto y sus ajustes.